A de nombreux égards, cette transition est plus que bienvenue, car elle témoigne d’une normalisation progressive de l’activité économique dans les pays développés. Certes, le virus demeure présent et continue de sévir. De nouveaux variants hautement contagieux vont probablement continuer à présenter une menace pendant un certain temps, mais les campagnes de vaccination ont permis aux gouvernements de lever progressivement les restrictions liées à la Covid et l’éventail des mesures de confinement à grande échelle se réduit. La croissance revient progressivement dans le secteur privé, avec une hausse de l’emploi et des dépenses d’investissement. En parallèle, les mesures d’urgence prises par les gouvernements face à la crise sont graduellement éliminées après être parvenues à atténuer l’impact économique de la pandémie, et les banques centrales envisagent de réduire leurs injections de liquidités d’ampleur historique.

De la reprise à une croissance stable

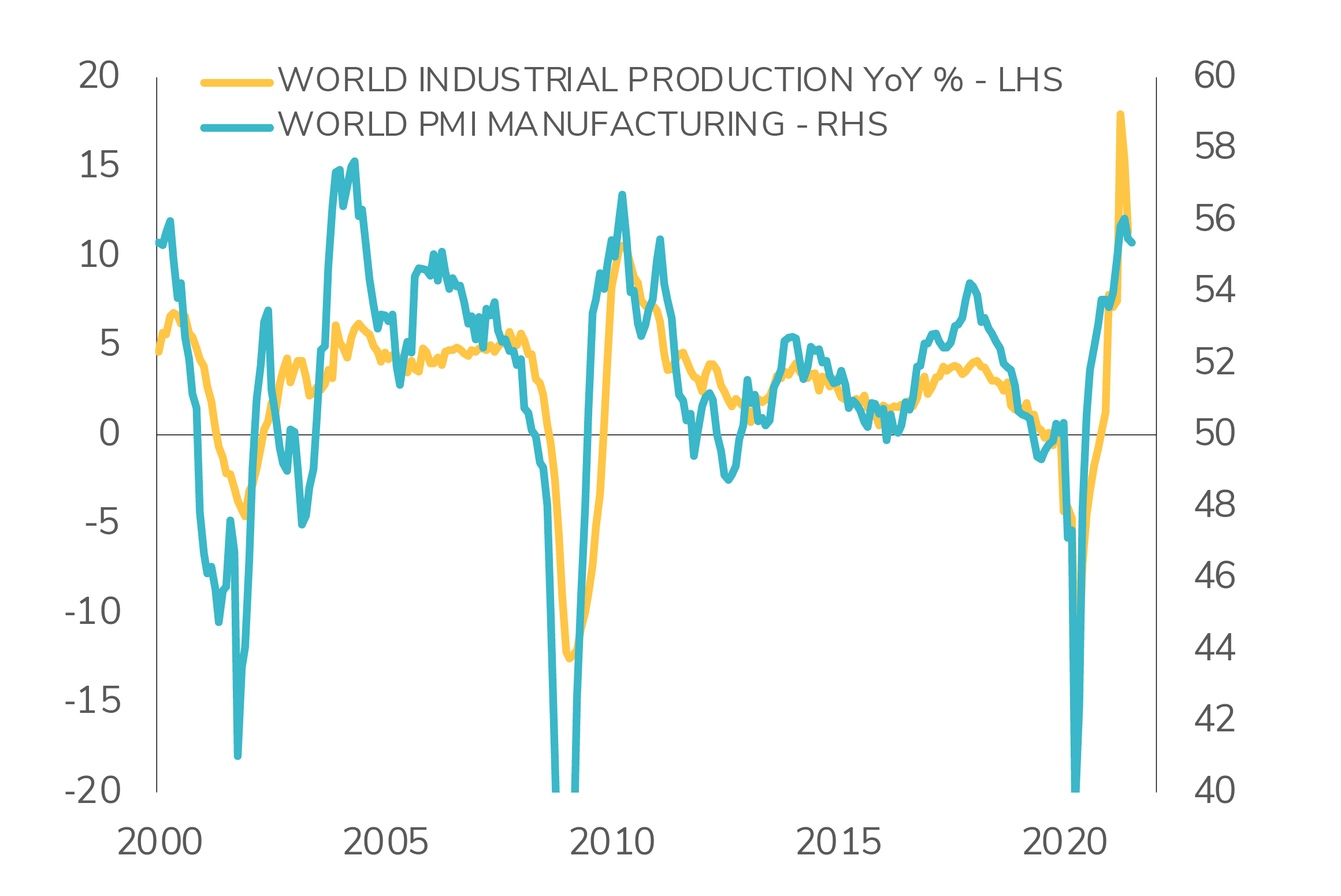

Lundi, 09/13/2021Alors que la pandémie de Covid perdure depuis 18 mois, l’économie mondiale a connu la récession la plus courte, mais la plus prononcée de son histoire, suivie de l’une des reprises les plus soutenues jamais vues grâce aux mesures de soutien d’ampleur inédite de la part des gouvernements et des banques centrales. La magnitude du choc et les incertitudes entourant son impact sur les perspectives économiques font que les marchés financiers ont oscillé entre désespoir espoir, avec des pics ponctuels de ces deux sentiments. La période estivale en Europe marque une nouvelle étape dans ce cycle économique atypique, avec une transition de la reprise à un environnement de croissance plus stable.

Pour la plupart des entreprises et des ménages, ces évolutions et la perspective de normalisation de la croissance économique sont encourageantes. Pour les marchés financiers toutefois, cette transition de la reprise à un contexte de croissance plus stable peut être une source de volatilité accrue.

En premier lieu, la perspective de réduction du soutien des gouvernements et des banques centrales fait craindre pour la capacité de l’économie à poursuivre son redressement. Le retrait prématuré des mesures de soutien pourrait compromettre la dynamique positive actuelle. En second lieu, la transition d’une reprise à une croissance stable signifie passer d’améliorations rapides et spectaculaires avec peu d’anticipations à des taux de croissance moins spectaculaires et moins linéaires. Bien que dans l’absolu la situation économique soit clairement meilleure dans une phase de croissance que de reprise, cette transition tend néanmoins à rebattre les cartes en termes de risque pour les marchés financiers.

Après la révision à la hausse des prévisions de PIB et l’embellie des perspectives de croissance des bénéfices observées ces 12 derniers mois, les risques de déception l’emportent désormais sur les chances de bonnes surprises. Le scénario central d’une poursuite de la croissance accompagnée du retrait mesuré des interventions des banques centrales et des gouvernements continue toutefois de soutenir l’appétit pour le risque.

La solide croissance des bénéfices demeure un puissant catalyseur pour les places boursières. Cependant, face à normalisation progressive des conditions économiques, les entreprises bénéficiant d’un bilan solide et d’une bonne visibilité sur leurs perspectives de rentabilité sont susceptibles de reprendre le dessus aux dépens des secteurs cycliques qui ont le plus tiré parti de la reprise.

S’agissant des portefeuilles, il nous semble dès lors judicieux de continuer à prendre des bénéfices sur les expositions cycliques mises en place depuis la fin 2020, tant au niveau sectoriel (valeurs financières, matériaux) qu’à celui des allocations régionales (actions des marchés émergents). Cette opinion repose sur le fait que la moindre dynamique de l’économie mondiale et la normalisation de la politique monétaire américaine vont créer un contexte moins favorable à ces placements.

En parallèle, des opportunités pourraient apparaître sur les marchés obligataires. Le creusement des spreads de crédit en Asie ces derniers mois offre un point d’entrée attractif dans une classe d’actifs dont les rendements sont satisfaisants, surtout comparés à ceux du crédit Investment Grade et même à ceux des créances d’entreprise américaines et européennes à haut rendement. Même l’exposition aux emprunts d’Etat à long terme peut désormais apporter une certaine valeur ajoutée, sachant qu’ils permettront de diversifier et de protéger les portefeuilles d’accroissement de la volatilité des marchés actions. La phase de croissance stable dans laquelle entre l’économie mondiale justifie par conséquent le maintien d’un penchant constructif au niveau des portefeuilles, essentiellement via une exposition aux actions. Elle impose également d’ajuster cette exposition en faveur des tendances séculaires que sont les actions de croissance de qualité et les obligations d’échéances lointaines, après la phase de relance et la domination des secteurs cycliques observées au premier semestre de cette année.

Disclaimer

This marketing document has been issued by Bank Syz Ltd. It is not intended for distribution to, publication, provision or use by individuals or legal entities that are citizens of or reside in a state, country or jurisdiction in which applicable laws and regulations prohibit its distribution, publication, provision or use. It is not directed to any person or entity to whom it would be illegal to send such marketing material. This document is intended for informational purposes only and should not be construed as an offer, solicitation or recommendation for the subscription, purchase, sale or safekeeping of any security or financial instrument or for the engagement in any other transaction, as the provision of any investment advice or service, or as a contractual document. Nothing in this document constitutes an investment, legal, tax or accounting advice or a representation that any investment or strategy is suitable or appropriate for an investor's particular and individual circumstances, nor does it constitute a personalized investment advice for any investor. This document reflects the information, opinions and comments of Bank Syz Ltd. as of the date of its publication, which are subject to change without notice. The opinions and comments of the authors in this document reflect their current views and may not coincide with those of other Syz Group entities or third parties, which may have reached different conclusions. The market valuations, terms and calculations contained herein are estimates only. The information provided comes from sources deemed reliable, but Bank Syz Ltd. does not guarantee its completeness, accuracy, reliability and actuality. Past performance gives no indication of nor guarantees current or future results. Bank Syz Ltd. accepts no liability for any loss arising from the use of this document. (13)